来源:中诚信国际

2017年上半年城投债研究报告

多重监管约束对地方融资平台公司的影响及发展前景

主要观点

2017年以来,我国地方融资平台公司面临着更为艰难的市场环境,多重监管下地方融资平台公司原有的融资渠道亟需规范,旧有的以政府购买服务名义为地方基建融资的渠道被限制,地方融资平台公司受到较大的影响。这些监管政策尤其以2017年5月3日财政部联合发改委、司法部、人民银行等六部委下发的《关于进一步规范地方政府举债融资行为的通知》(财预[2017]50号),和5月28日财政部公布的《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预[2017]87号)最关键。本文在分析上半年地方融资平台公司发债的情况下,分析了当前监管政策对平台公司的影响,并对当前市场对地方融资平台公司的关注点和其未来发展前景进行了判断,中诚信国际认为,当前监管政策之所以如此严格,促使地方融资平台公司逐步走向规范化,目的是防止发行系统性和区域性风险。尽管当下地方融资平台公司面临艰巨的融资环境,但由于地方融资平台公司在地方基础设施建设和经济增长中依然发挥的着重要作用,未来依然具有一定的发展空间和前景。

一、2017年以来的强监管政策:具有延续性,重规范和防风险

2017年5月3日,财政部联合发改委、司法部、人民银行等六部委下发了《关于进一步规范地方政府举债融资行为的通知》(财预[2017]50号,下文简称“50号文”),引发较大反响。该文强调地方政府要严格规范其举债行为,切断过去地方政府对地方融资平台公司的隐性担保关系,并给出时间节点要求在2017年7月31日之前将不规范的融资担保行为进行清理和整改,在违规处罚方面也给出了前所未有的力度,追究到责任人并且将地方政府、地方融资平台公司以及金融部门等联合处罚。紧接着5月28日,财政部公布了《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预[2017]87号,下文简称“87号文”),以规范政府购买服务管理,制止地方政府违法违规举债融资行为,“防范化解财政金融风险”。

从对过去相关法规和政策的追踪来看,50号文可谓力度空间,而且对违规处罚惩戒清晰,责任到人。与过去的订立改革方向的政策相比,往往上有政策、下有对策,如尽管《国务院关于加强地方政府性债务管理的意见》(国发[2014]43号,下文简称“43号文”)和新预算法也明确了“剥离融资平台公司政府融资职能”,但近两年地方融资平台公司和政府的关系依然紧密绑定,违法违规融资方式依然存在。如果说50号文给出了政府融资行为规范的方向,87号文则更细化,直接从重灾区政府购买服务项目规范的角度入手,将违法违规的融资行为进行全面监管和处置。

50号文和87号文是比较严厉的监管政策,短期和长期都会对地方融资平台公司有一定影响。但纵观2014年以来关于地方政府债务管理和地方融资平台公司行为规范的政策,自43号文出台以来没有根本性变化,具有延续性。如43号文中提出的一些纲领性的措施,直接导致后来更细化的政策出台,如赋予地方政府依法适度举债融资权限,加快建立规范的地方政府举债融资机制;同时,坚决制止地方政府违法违规举债;政府债务不得通过企业举借,企业债务不得推给政府偿还,切实做到谁借谁还、风险自担;推广使用政府与社会资本合作模式。鼓励社会资本通过特许经营等方式,参与城市基础设施等有一定收益的公益性事业投资和运营;剥离融资平台公司政府融资职能,融资平台公司不得新增政府债务;建立债务风险应急处置机制。因此,2014年的43号文是一个分水岭,2015年《新预算法》,以及2016年底出台的《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知国办函》(国办函[2016]88号),以及当前的50号文以及87号文,均基本延续了43号文的政策方向。

但与以往政策不同的是,今年监管对地方融资平台公司的规范管理更是提上一个新的级别,以防范地区(或有)政府债务风险,惩戒措施也落实到个人,不再“法不责众”。预计未来对融资平台公司的规范化管理会一直存在,涉及地方政府、融资平台公司、金融机构以及非金融机构相关的不规范融资行为会经历一段时间的调整,地方融资平台公司转型的迫切性加剧。

-1538100715.png)

关于当前的强监管政策对地方融资平台公司的影响,本文从三个方面进行分析,首先分析今年以来地方融资平台公司的发债情况,尤其是层级下沉主体的发行情况,考察地方融资平台公司直接融资是否受到影响;其次分析今年以来城投债的发行成本以及区域信用差异状况;最后分析监管政策对地方融资平台公司融资行为的影响。

-1538100721.png)

二、强监管下2017年上半年我国城投债发行分析

2017年上半年,我国城投债共发行764只,发行总额为6,479.97亿元,发行规模为去年同期的62.32%,较去年同期有明显缩减。从月度的发行情况来看,尽管在年初以来融资成本趋高的环境下,地方融资平台发行量逐月上升,但50号文发布的5月城投债发行量骤降,仅为642.82亿元,为年内城投债发行的最低点,6月城投债发行较5月相比有一定回升,当月发行149只,发行总额为1319.6亿元。

从发行主体的评级分布来看,与去年同期相比,2017年上半年变化最大的是AA级别和AAA级别的债券,AA级别发行量为2,596.2亿元,占上半年有评级债券发行总量的40.41%,与去年相比,无论是绝对规模(5,166.8亿元)还是占比(50.07%)均有明显下降,AAA级别发行量和去年相比没有明显变化,但占比有明显提升。

从发行主体的行政级别来看,2017年上半年,省级平台公司发行的城投债规模最大,发行总额为3,049.95亿元,占上半年发行总量的47.09%,县级市平台公司发行的城投债规模是904.02亿元,占上半年发行总量的13.96%,与去年同期相比,占比下降了1.36个百分点。AA级别城投债以及县级市平台公司发行的城投债发行量和占比均有所下降,从一定程度看以看出今年以来的融资环境和监管政策提高了主体下沉融资平台公司债券发行难度。

再从月度发行情况来看,尤其是比较50号文出台前后的4-6月层级较低的平台公司的发行情况(见图6),2017年4-6月,AA-级别平台公司发行的债券规模占比分别为4.69%、2.08%和1.57%,2017年4-6月,县级级别平台公司发行的债券规模占比分别为14.71%、12.54%和14.41%,强监管政策明显影响了层级较低的平台公司的发行,但6月份以来,县级平台公司发发债比例有一定回升,说明县级、资质相对好的平台公司发债需求依然较高。

-1538100724.png)

-1538100727.png)

-1538100730.png)

三、强监管下2017年上半年城投债地区发行分析

从地区来看,2017年上半年,城投债发行量位居前五位的省份有江苏(1,386.22亿元)、湖南(453.25亿元)、湖北(420亿元)、浙江(396.25亿元)和安徽(338亿元),江苏发行量占上半年全部发行总额的21.39%,远高于其他省份。上半年城投债发行量低于50亿元的省份有内蒙古、黑龙江、宁夏和青海,发行量分别为47亿元、35亿元、15亿元和5亿元,这些地区债务风险较高的地区今年上半年以来城投债发行量较少。

从各地区发行主体的行政级别来看,发行量位居前三位地区中,江苏和湖南的城投债发行主体以地级市占绝大比例,分别占比为68.99%和49.76%,而湖北则以省级平台公司发行的比例最高,省级城投债发行规模占比为54.27%。江苏地级市发行城投债较多的地区是常州市、盐城市和镇江市,分别发行171.6亿元、107.6亿元和106.5亿元,常州单笔发行规模最大的城投债是常州市城市建设(集团)有限公司于4月5日发行的“常州市城市建设(集团)有限公司2017年非公开发行公司债券(第二期)”,发行规模为16.1亿元,票面利率为5.7%。江苏县级市发行城投债较多的地区是昆山市、新沂市和江阴市,分别发行36亿元、36亿元和32亿元。

从各地区发行主体的评级来看,发行量位居前三位地区中,江苏、湖南和湖北发行的城投债以AA和AA+为主,湖北的AAA级别平台公司发行的比例较。上半年,AA-级别的平台公司主要分布在湖北、湖南和安徽,分别发行66.6亿元、33亿元和23亿元。

-1538100732.png)

-1538100735.png)

四、强监管下城投债发行成本与区域信用差异分析:成本高企 区域间成本分化

1. 城投债票面利率达到2015年以来的最高点

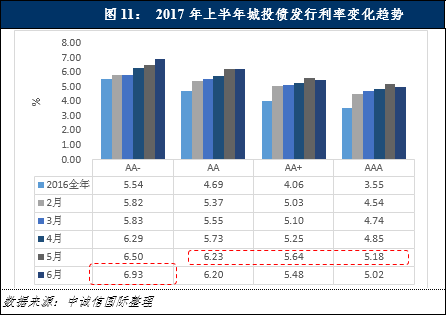

今年以来,地方融资平台公司面临着较严峻的融资环境,今年上半年平台公司发债的平均成本为5.49%,高于去年全年平均发行成本4.43%1.06个百分点,分月来看,2月到6月城投债平均发行利率分别是5.16%、5.34%、5.5%和5.75%和5.75%, 2月以来,城投债发行成本居高不下,企业融资继续面临较大的压力。

若区分发行人不同的主体级别,5月,除了AA-级别,其他所有级别的城投债平均发行利率达到今年以来的最高点,5月AA、AA+和AAA级别的城投债发行利率分别为6.04%、5.52%和5.18%。AA、AA+和AAA级别的城投债在2016年平均发行利率分别为4.69%、4.06%和3.55%,当前各级别发行成本较2016年全年已经上升135bp、146bp和163bp。6月,AA-级别的城投债发行成本继续走高,为6.93%,较2016年上升139bp。

从个券来看,AA-级别发行利率最高的债券在贵州,为贵州贵龙实业(集团)有限公司于2017年4月28日发行的5年期企业债“17贵州物流园项目债”,发行总额为5亿元,票面利率为7.8%。AA级别发行利率最高的债券在新疆、内蒙古和天津,分别为七年期企业债“17阿纺织”(2017年6月21日)、五年期中期票据“17津住宅MTN001”(2017年6月12日),和五年期定向工具“17赤峰城投PPN002”(2017年5月15日),票面利率均为7.5%。

-1538100737.png)

2. 不同区域发行成本差异显著

不同地区的城投债的发行成本有明显差异,从平均发行成本来看,上半年贵州城投债平均发行利率最高,为6.34%,其他发行成本高于6%的省份还有黑龙江(6.27%)和山西(6.16%)、平均发行成本最低的地区是上海,为4.70%。考虑不同评级的差异后,我们选取发行量最高的AA主体级别下不同地区的发行成本,AA主体级别平均发行成本超过6%的地区有,甘肃(6.48%)、云南(6.40%)、贵州(6.28%)、辽宁(6.24%)、黑龙江(6.19%)、山西(6.05%)、广西(6.04%)和内蒙古(6.01%),这些省份大多也是地区债务风险较高的地区。

沿用我们之前对于不同区域发行成本变化的方法[1]考察2017年以来不同区域发行成本的变化情况:第一,从极差的角度看,以AA主体级别为例进行分析,自1月以来,不同区域的发行成本差异在扩大,极差已经从1月的134bp上涨到5月的241bp,上升107bp,6月略有下降,极差为179bp,但也为上半年以来的高位;第二,从变异系数的角度看,2017年以来,AA级别城投债平均发行成本不同区域的变异系数在逐步扩大,从1月的0.056上升到5月的0.106,而4月到5月的变化更为加剧,呈陡峭化上升态势,5月达到最高点,6月也有相应的下降。无论从极差法,还是变异系数法均可以看出5月份区域之间信用差异达到了上半年的高点。

[1]有两种方法可以分析不同区域发行成本的时序变化:第一,比较一段时期以来不同区域平均发行成本最高值与最低值之差(极差)的变化情况;第二,比较一段时期以来城投债不同区域平均发行成本变异系数的变化趋势,较极差的分析角度,变异系数的分析方法更为稳妥。

-1538100740.png)

五、强监管政策对地方融资平台公司融资行为的影响

今年以来的多重监管政策逐步实现了监管层对地方政府或有债务领域的全覆盖,对当前地方政府、地方融资平台公司、金融机构以及非金融机构等不规范的融资行为要求进行全面整改和规范,对于地方融资平台公司而言,地方融资平台公司融资行为会有较大的调整,逐步走向规范化。具体来说,50号文和87号文对地方融资平台公司影响最大是政府购买服务或者PPP项目中的不规范的举债行为,如社会资本方或者金融机构作为财务投资人参与PPP模式,政府给予回购或者最低收益率的承诺,这是政策明令禁止并且要必须整改的,已经进行的项目有可能被禁止,因此对现有的政府购买服务项目会有一定的影响;其次,地方政府和地方融资平台公司的隐性担保关系被切断(地方政府不得将公益性资产、储备土地注入融资平台公司,不得承诺将储备土地预期出让收入作为融资平台公司偿债资金来源)。

对于地方融资平台公司而言,未来的融资行为会逐步规范化,当前主要有以下四个融资渠道:第一,利好PPP模式,但PPP模式下各方行为会严格规范;第二,政府购买服务也将走向规范。如负面清单中的项目被明令禁止,原有的不规范的政府购买项目今后会转向规范的PPP模式或者政府采购模式;第三,地方政府债券中的专项债会成为地方政府基础设施建设融资渠道之一,目前已有两类专项债公布,6月1日,财政部和国土资源部联合印发了《地方政府土地储备专项债券管理办法(试行)》(财预[62]号文),7月12日,财政部和交通部印发了《地方政府收费公路专项债券管理办法(试行)》(财预[97]号文),未来在交通和市政等基础设施领域,将有更多设定用途的专项债券发行;第四,规范化的政府投资基金。

-1538100744.png)

六、针对地方融资平台公司的关注点和发展前景

地方融资平台公司的产生和地方政府具有较强的支出动机和较大的融资压力有关,我国地方政府融资压力的原因是在我国特有的垂直的政治考核体制,即以GDP为考核的地方官员晋升模式下,与1994年分税制改革后地方政府财权上收后但财政支出责任并未随之减少,也就是地方政府的收支责任并不对等导致,分税制改革以来,地方政府的权利被收紧,继而失去了比例最大的且最稳定的税源,此外,中央政府掌握着税收立法权,对省级政府而言,仅掌握本辖区的极少数税种的税额和税率确定权。因此,巨大的财政支出压力使得地方政府想方设法寻求税收以外融资渠道,融资平台公司应运而生,由此成为与地方土地财政绑定的重要的融资渠道,可以说,地方融资平台公司具有存在的合理性,加上当前我国的经济增长模式依然是投资驱动型为主,这意味着地方融资平台公司在走向规范化的同时依然具有发展空间和发展前景。

针对当前地方融资平台公司而言,其关注点包括如下方面:

第一,关注平台公司的融资模式,PPP项目中政府的角色以及政府购买服务尤其需要谨慎对待并加以甄别。具体来说,对于政府购买服务项目,要看政府购买服务的项目类别是否在负面清单中,是否符合先预算后购买的原则;对于PPP项目,要看PPP程序是否规范。此外,针对政府购买服务来说,当前还开了一个口子,即可以以政府购买服务的形式推动棚改建设,但是要注意“范围限定在政府应当承担的棚改征地拆迁服务以及安置住房筹集、公益性基础设施建设等方面,不包括棚改项目中配套建设的商品房以及经营性基础设施。”

第二,今后更加要看业务/项目本身以及背后所属公司本身的资质,而并非背后的政府隐性担保或承诺,更要关注业务/项目本身的合规性;

第三,要看政府对地方融资平台公司的支持是否合规,地方融资平台公司不再承担地方政府的融资职能,地方政府也不应再为地方融资平台公司的新增债务进行兜底,而仅在出资范围内依法履行出资人职责。如政府不得将公益性资产和土地储备注入平台公司,50号文也规定,“融资平台公司在境内外举债融资时,应当向债权人主动书面声明不承担政府融资职能,并明确自2015年1月1日起其新增债务依法不属于地方政府债务”;

第四,从区域风险来看,一方面,对于债务风险较高的地区,重点关注其平台公司的融资行为是否规范,另一方面,财政部点名的部分地区,大体要谨慎,但依然要看公司以及业务/项目本身;

第五,层级下沉地区的资质较好的平台公司,依然具有较好的信用前景。